✅総合所得の入力

・作成開始-事業所得からの引き継ぎ

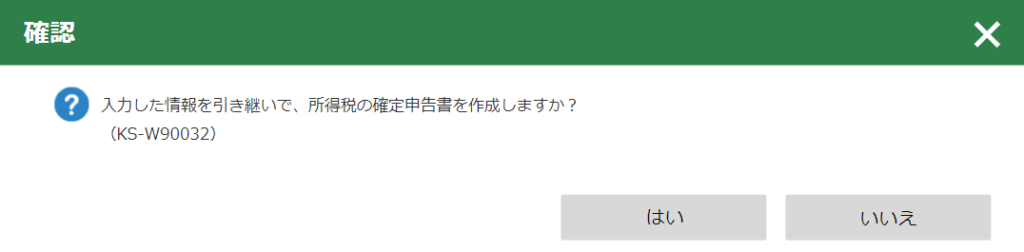

所得税の申告を開始します。

前述のように事業所得の申請から続けて入った場合

申告データを引き継いで開始することができます。

(今のところ思いつきませんが)特段の理由がなければ『はい』を選択することになると思います。

引き継ぐ数値を確認して『所得税の申告書の作成画面へ』を選択。

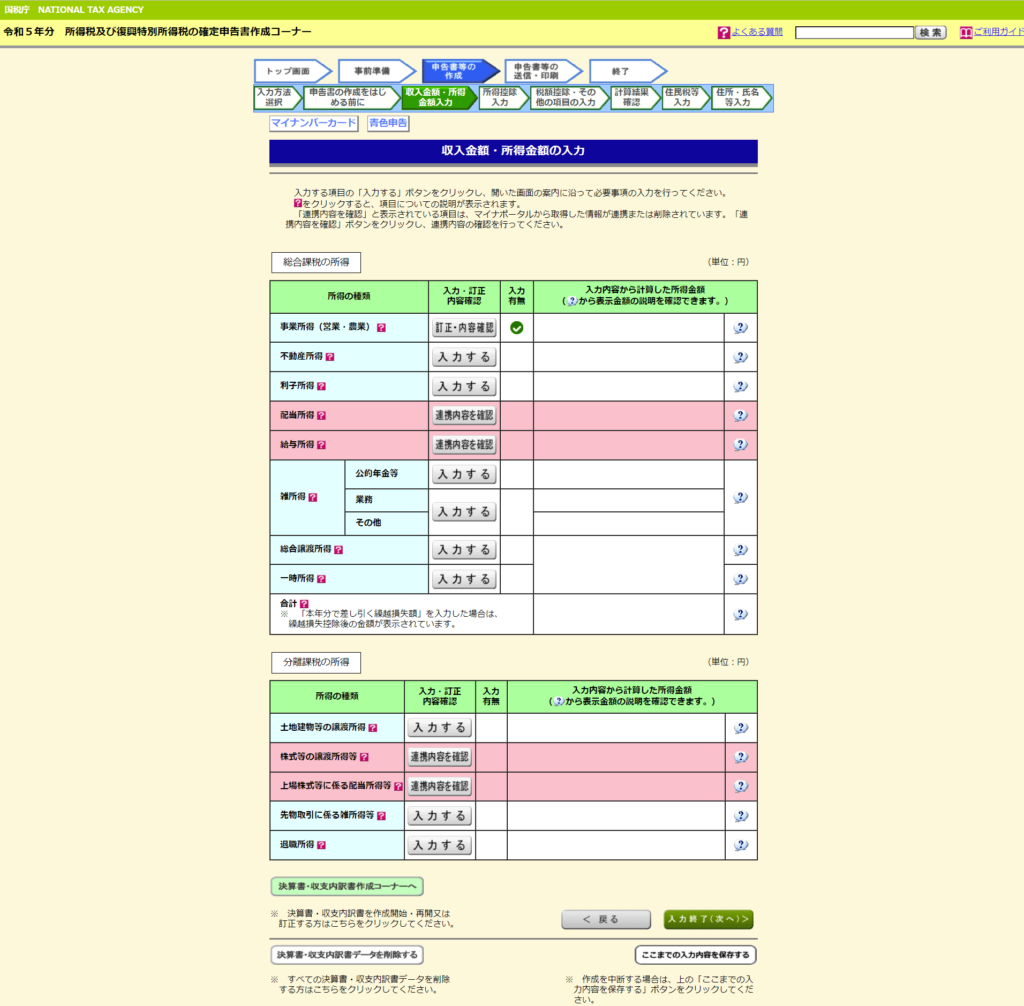

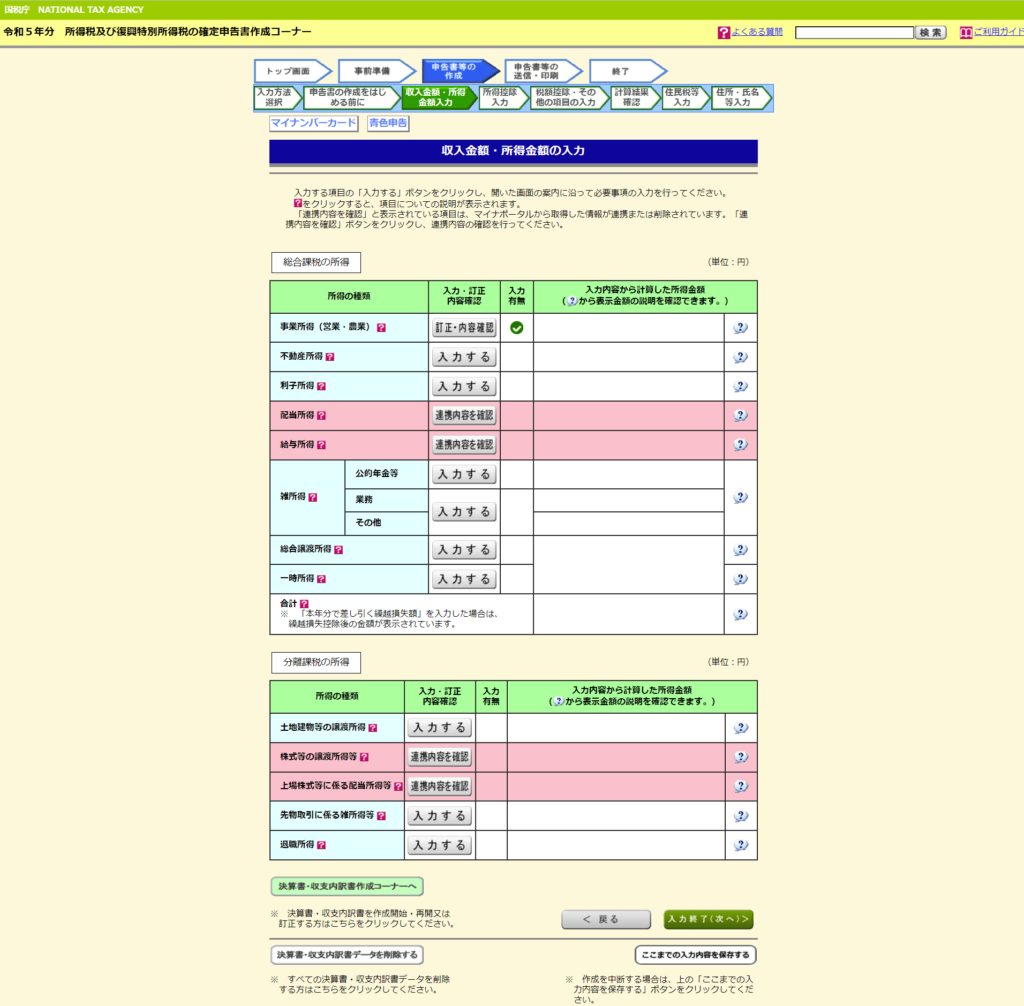

見覚えのある画面に戻ってきました。

生年月日や提出方法を選択します。事業所得を申請しているので質問の上2つについては自動で入力されていますので、予定納税の通知についてのみ選択して『次へ進む』

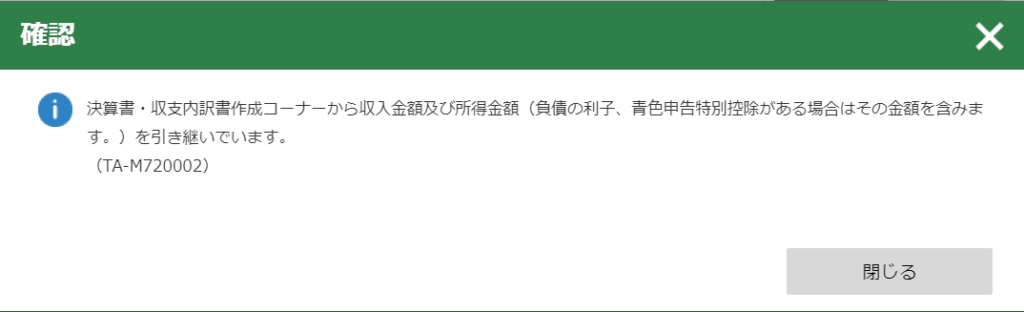

確認画面を閉じると

確認画面を閉じると

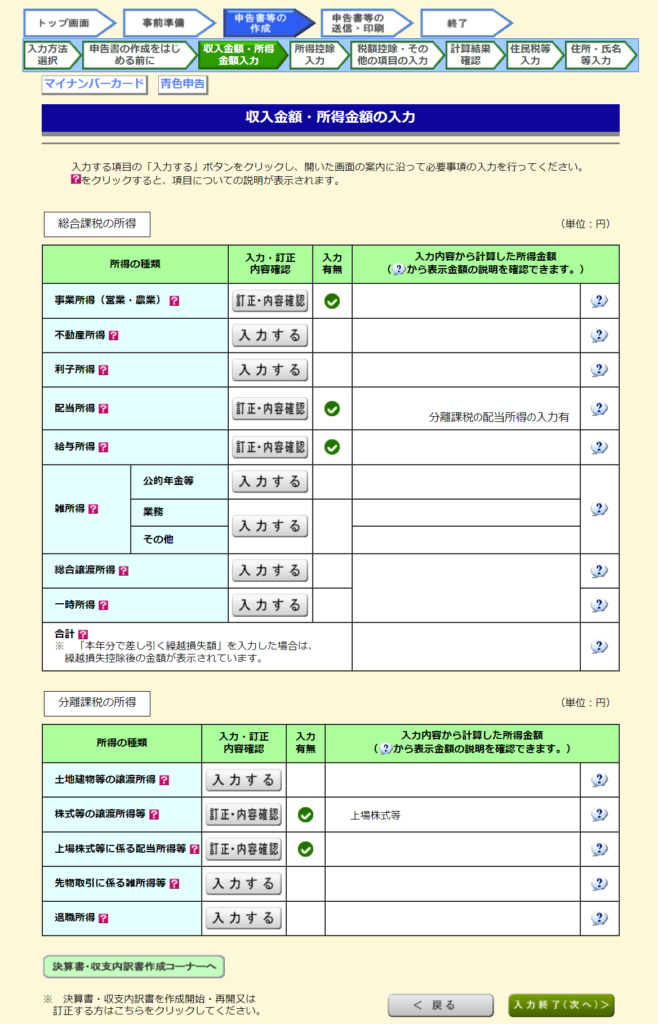

すごく見覚えのある画面に到達します。

今回の日記のようにやっていた場合、この時点で

・事業所得

・配当所得

・給与所得

・株式などの譲渡所得

・上場株式等に係る配当所得等

が入力されています。これは事業所得で入力した分と、マイナポータルで連携した分なので、ここから先

①入力内容の確認

②マイナポータル連携していない所得の入力

が必要になります。

ここからは上から順に確認していきます

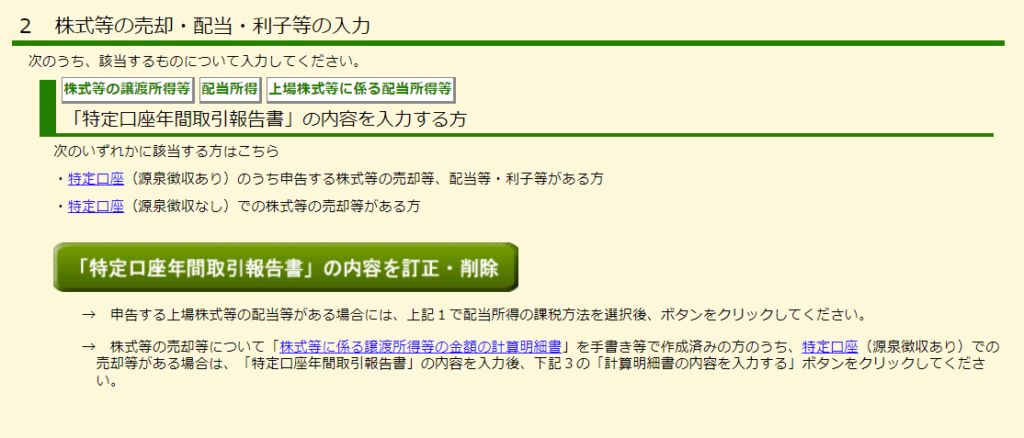

・配当所得-内容確認+課税方式の選択

配当金についてはマイナポータルで連携済の証券口座の内容がすでに入力されていますが、『連携内容の確認』となっており、そのままでは作成を進めることができません。

『配当所得』の『連携内容を確認』から確認作業をスタートします

『配当所得』の『連携内容を確認』から確認作業をスタートします

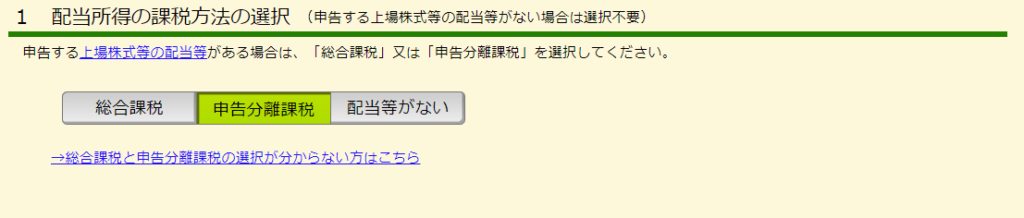

まずは配当所得に対する課税方式について

① 総合課税

② 申告分離課税

のどちらか(任意)を選択します。

本業などの収入が少なく、総合課税でも税率(所得税+住民税)が20.315%よりも小さくなる見込みの方は総合課税が、総合課税で20.315%を超える場合は申告分離課税が有利です。

今回僕は『申告分離課税』を選択しました。

少し下に移動すると

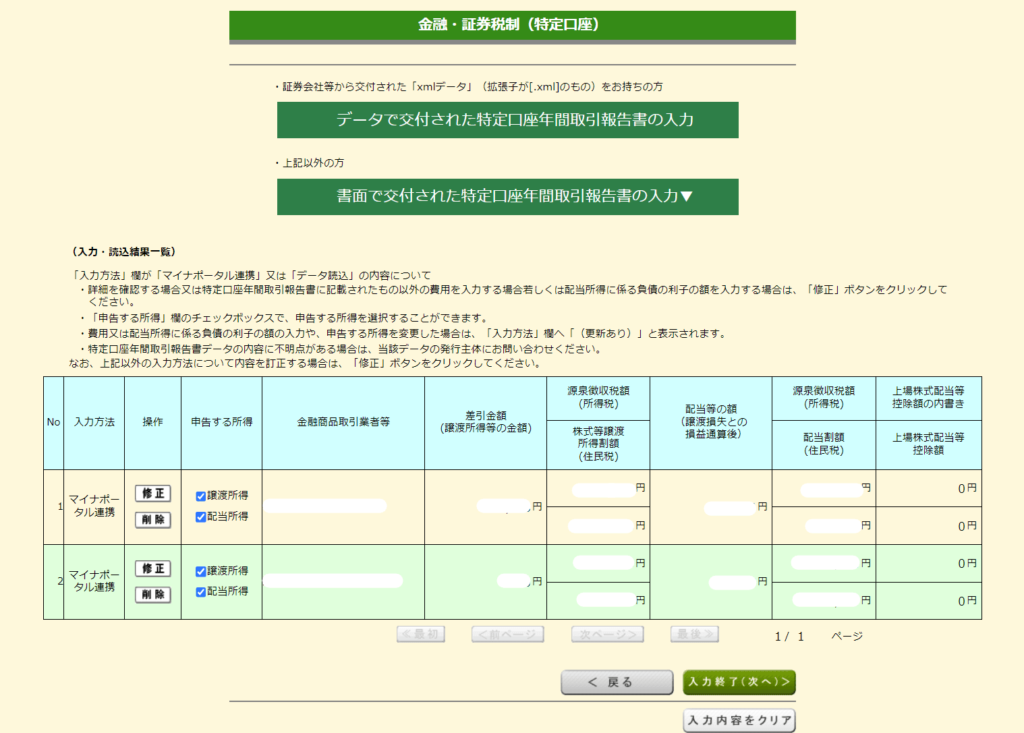

『特定口座年間取引報告書の内容を訂正・削除』という表示があります。

『特定口座年間取引報告書の内容を訂正・削除』という表示があります。

ここからマイナポータル連携で自動入力された内容を確認し

もしマイナポータルと連携していない証券口座の内容について入力が必要な場合は手入力を行います。

マイナポータル連携で入力している場合、このように表記されているはずです。

参考:もしマイナポータルと連携していない場合は『特定口座年間取引報告書の内容を入力する』という表示になっているのでここから同様の作業が可能です。

追加したい証券口座の内容がある場合は

この画面上の

『データで交付された特定口座年間取引報告書の入力』

または

『書面で交付された特定口座年間取引報告書の入力』

のどちらかから追加ができます。

.xml形式のデータで特定口座年間取引報告書を交付してくれる証券会社の場合は

『データで交付された特定口座年間取引報告書の入力』でデータをアップロードして入力可能です。

.xml形式での交付をしてくれない証券会社の場合は

『書面で交付された特定口座年間取引報告書の入力』を選択して数値を手打ちします。

実際の特定口座年間取引報告書にはこんな感じで1枚目に

『勘定の種類』と『源泉徴収の選択』が明記されているので

ここを見てe-tax側に入力します。

するとすぐ下の『譲渡損益』と『配当等』がチェック可能になるのでチェックを入れる。

チェックを入れると入力画面が展開されるので、報告書を見ながら入力。

例えば譲渡損益はこんな感じ。

配当はこんな感じ。

実際の特定口座年間取引報告書には『外国所得税の額』という項目がありますが

ここでは欄がないので入力しません。

証券会社名を入力して『入力終了』

すると

「TA-Wk03a13【源泉徴収税額(所得税)】(※)が【差引金額】15.315%になっていません。」という警告メッセージが出ますが

外国株の配当などがある場合

国内の税は外国税が引かれた後にかけられるので、全体の金額の15.315%および5%にならない

かつ、配当の回数が多いと切り捨ての影響で合計とのパーセンテージがずれることがある

ので入力ミスがないかだけ確認して間違っていなければ『OK』で大丈夫です。

最終的にはこんな感じになります。

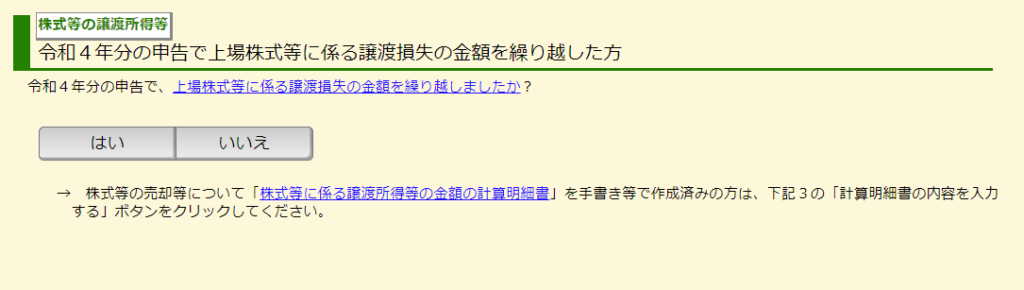

確認終了した後、次は譲渡損失の金額の繰越有無について確認します。

損失繰越がある場合は『はい』、ない場合は『いいえ』を選択します

損失繰越がある場合は『はい』、ない場合は『いいえ』を選択します

ここまでのように分離課税分の入力が完了すると、上にあった配当所得の部分に加えてやや下側にある『分離課税の所得』の中にある

・給与所得-年末調整済源泉徴収票の入力

引き続き、『連携内容を確認』となっている項目の確認・追加

次は給与所得です

マイナポータルと年末調整の連携をしている場合、主たる勤務先の年末調整の結果は自動入力されています。

『給与所得』の『連携内容を確認』を選択して開始します

マイナポータル連携している情報が上に表示されているので、取り込んで計算する場合は『はい』を選択します。

※マイナポータルと連携していない場合は

『データで交付された源泉徴収票の入力』がいいえになっているので、後述の非常勤の給与所得と同様手打ちを行います。

Drの場合この他に様々な病院での非常勤給与があると思われますので

※確定申告(e-Tax)では源泉徴収票ごとに複数の入力が可能なので、バイト先の数の分だけ入力をすること。

書面で交付された年末調整済の源泉徴収票の入力 欄で『入力する』をクリックすると

・参考:前職場の源泉徴収について

毎年のように勤務先が変わる我々Drの場合。

1~3月まで(残業代などがある場合は4月まで)は前職場、4~12月は現職場になるので最低2箇所から給与をもらうことになるけれど

前職場の源泉徴収票を提出して年末調整してもらった場合

前職場分1~3月(4月)も現職場分に含めて源泉徴収票を作成してもらえます。

こんな感じ。

他にも保険料や個人型/企業型確定拠出年金(従業員も拠出している場合)なども

年末調整で手続きしてもらえているはずので、してもらっていればここで年末調整してもらった1社分の源泉徴収票の内容だけマイナポータル連携での自動入力or手入力すれば大丈夫です

というか年末調整してもらった場合は原本を現職場に提出してしまっているから申告しようと思った頃には手元にない。

年末調整していない場合はバイト先と同じように前職の源泉徴収票の内容を入力します。

特定支出控除については、該当項目について

『そもそもほぼ会社の経費として申告が認められていること』

『書籍などについては給与の支払者の承認が必要なこと』

『個人事業が同業なら青色申告側で経費計上すればいいこと』

を理由に申告してません。というか申告できるものがありません。

すべて終わったら画面下の『次へ』

データで入力した源泉徴収票の確認画面です

データで入力した源泉徴収票の確認画面です

『次に進む』

基本的に削除する理由がないので、『確認』して『次に進む』

これで、『連携内容を確認』だった項目についてすべて入力が終了しました。他の所得がなければ『入力終了(次へ)』で控除の入力に移りますが、別の所得がある場合は続けて入力します

・雑所得の入力(今年度はなかった)

バイト先の中でも一部は給与所得じゃなくて雑所得になるものがあるらしいです※。基本的に開業して事業所得で申告するならそこにまとめることになるのだけど、開業していない場合はここから入力します。

※例えばコロナシーズンに自治体の集団ワクチン接種のバイトをしたときには『これは給与所得じゃないので雑所得か事業所得で確定申告してください』って通知されたりしました。

雑所得がある場合は

『雑所得 / 業務』で『入力する』を選択。

この画面でもう一度『入力する』を選択。

先程までとは異なり、必要経費など少し毛色が異なる入力項目も必要に応じて埋めていく。

源泉徴収がされていない場合は『未納付の源泉徴収税額』にチェックを入れれば入力可能。

最終的にこうなっていればオッケー、うん。

✅所得控除の入力

ここからは控除についての入力です。

で、こちらもマイナポータルと連携していればiDeCoもふるさと納税も保険料も全部自動入力されているんでほとんどやることがありません。

で、こちらもマイナポータルと連携していればiDeCoもふるさと納税も保険料も全部自動入力されているんでほとんどやることがありません。

ただし、

iDeCoについて年末調整を行った人

については注意が必要です。

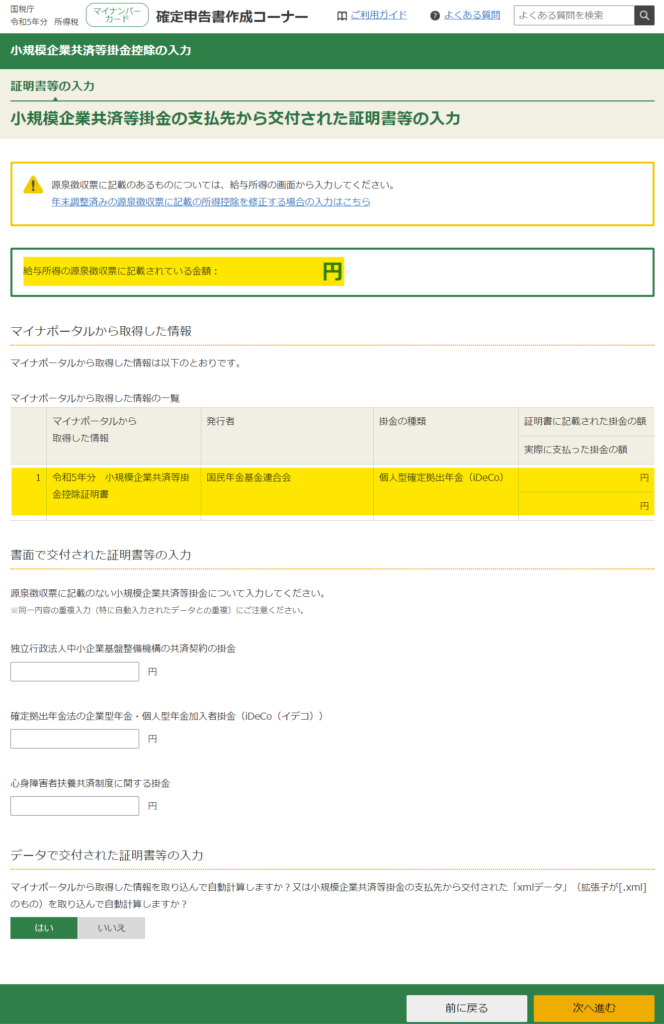

・iDeCoについて

年末調整済みのiDeCo(個人型確定拠出年金)が2重に計上されていることがあります。

年末調整済みのiDeCo(個人型確定拠出年金)が2重に計上されていることがあります。

これはiDeCoの書類を会社側に年末調整で提出した場合に

・源泉徴収票(年末調整)で計上されたiDeCoの控除

・マイナポータルから提供された情報に基づくiDeCoの控除

がそれぞれ計上された結果になります。どちらか片方を削除すれば解決しますが、源泉徴収票を削除すれば給与や社会保険料を手打ちする必要がでてくるので、この画面の『小規模企業共済等掛金控除』からマイナポータル連携で取得された情報を削除して調整します。

『小規模企業共済等掛金控除』の『訂正・内容確認』を選ぶと

このような画面に移ります。黄色線がの2箇所で2重に計上されているので、片方を削除しましょう。

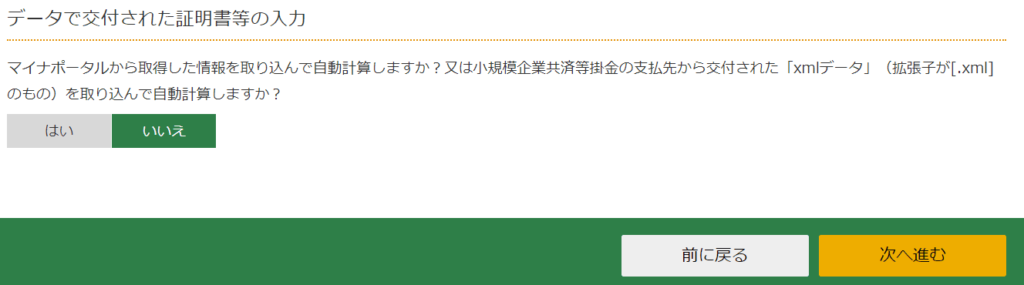

下の方にある『データで交付された証明書等の入力』を『いいえ』にして次に進みます

下の方にある『データで交付された証明書等の入力』を『いいえ』にして次に進みます

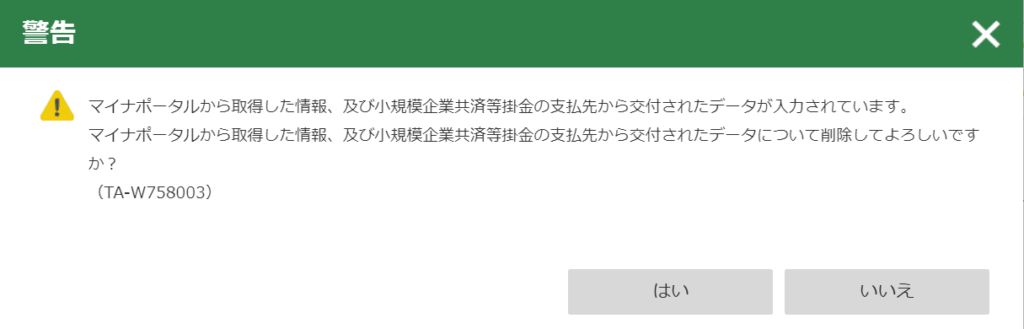

削除の確認が出るので内容を確認して『はい』を選択

削除の確認が出るので内容を確認して『はい』を選択

元の画面で、二重計上が解消されていることが確認できればオッケーです。『入力終了(次へ)』を選択して

✅税額控除他の入力

ここからは税額控除の入力です

外国税控除がある人については注意が必要です。

・外国税控除のための入力

証券会社の年間取引報告書はマイナポータル連携で自動入力されましたが

内訳の外国税部分に関しては自動入力されません。

![]()

上段の一番下、『外国税額控除等』を選択します。

遷移先のページでは、外国税控除の額について計算が済んでいるか聞かれます。

計算が済んでない方を選ぶと

1つ1つ入力する画面が出てきます。

ただしこの画面の入力、数十個で上限がきます。

人によっては個別に全部入力するのは不可能です。

毎月配当の株複数持ってたらそれだけで埋まりますんで…いまのところ自分は証券会社ごとの合計でまとめてしまっています。

すぐ下に調整国外所得金額を入力する欄がありますが

配当及び譲渡損益の全合計を記載してます。

国税庁のページを見ると

国外所得金額は、次に掲げる国外源泉所得に係る所得の金額の合計額(その合計額が0円を下回る場合には、0円)となります。

~中略~

上場株式等に係る譲渡所得等の金額、申告分離課税の上場株式等に係る配当所得等の金額

とあるので、どちらもここで合計して問題なさそうです。

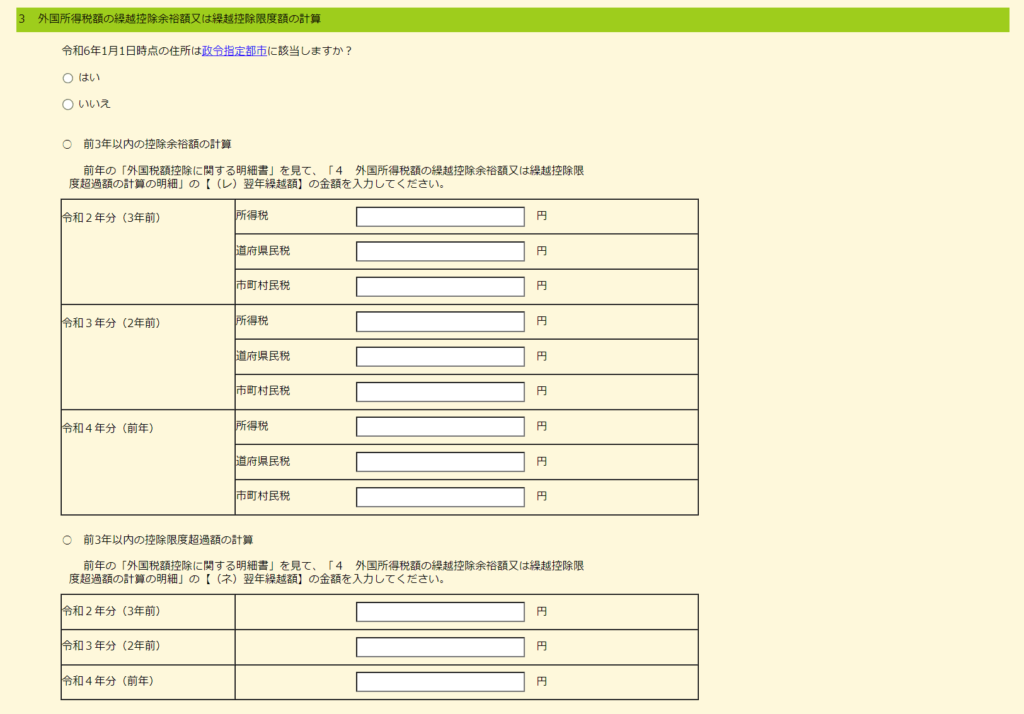

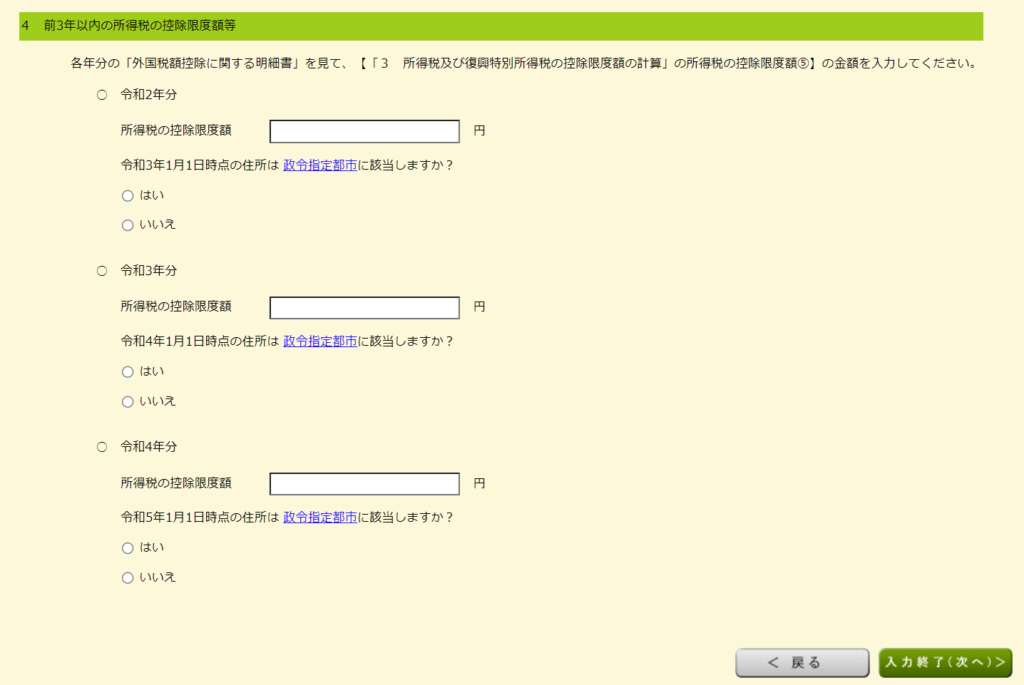

調整国外所得金額まで入力を終えたら、昨年までの繰越についての入力を続けて行います。

政令指定都市にあたるかどうか、そして繰越金額の有無について昨年の確定申告書を参考に入力します。

政令指定都市にあたるかどうか、そして繰越金額の有無について昨年の確定申告書を参考に入力します。

元のページに戻ると、『外国税額控除を適応しています』と表示され

外国税控除額が計算・適応されていることがわかります。

次ページ:確定・提出・支払い

コメント