✅新ニーサの前に

銘柄をインカム寄りとキャピタル寄り

どちらに振るのか、どの程度の差がでるのかをある程度量的に把握しておきたいため試算した記録。

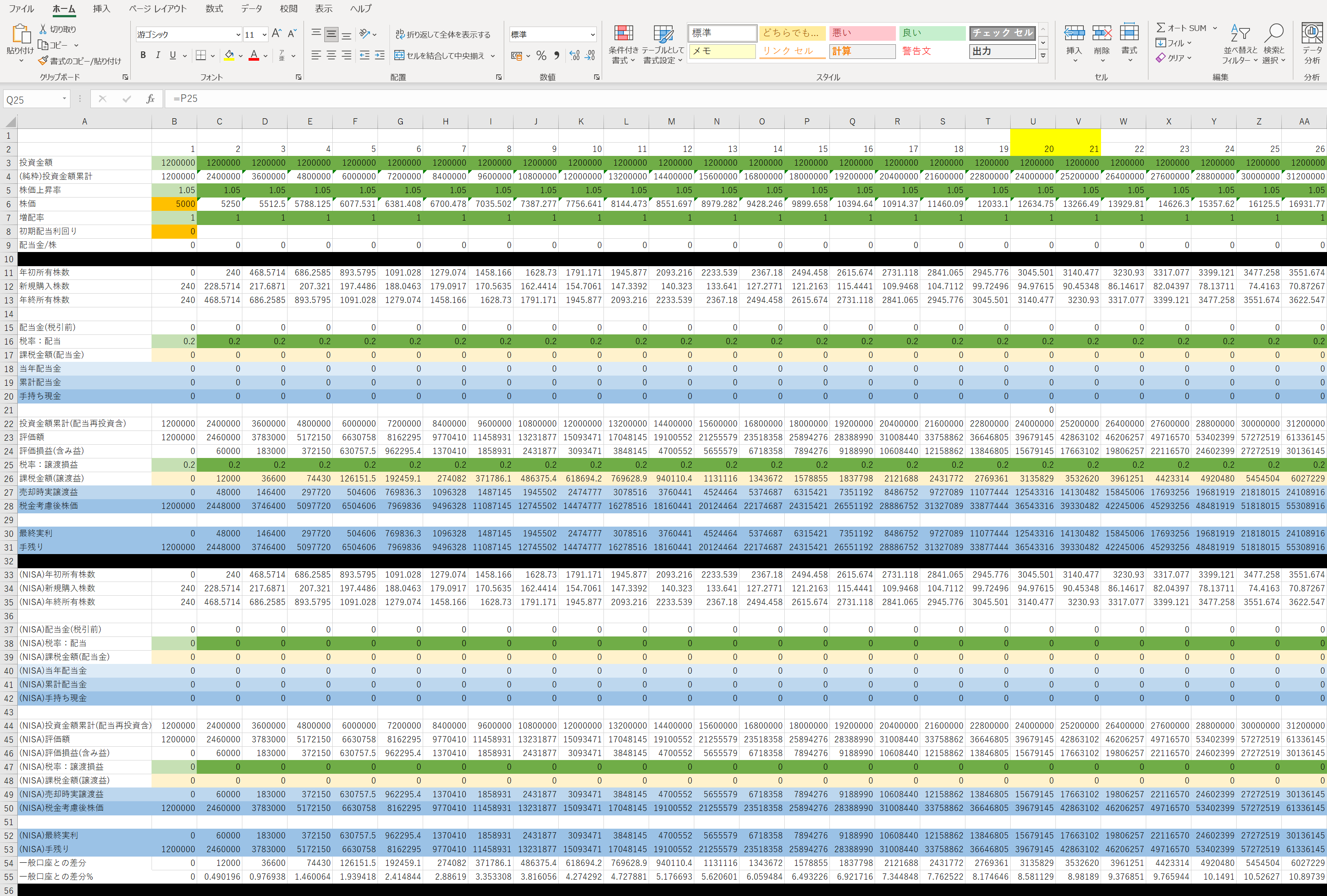

条件

・年120万円運用、配当金は翌年再投資

・運用期間20年満期で利確(計算に用いる株価は21年目のものとする)

・NISA口座の枠問題は無視

・キャピタル銘柄とインカム銘柄2つで検討

・現行制度での税率は(めんどくさいので)20%

こんな感じでいきます。キャピタルとインカムの利回りは両方5%で検証。

✅NISA口座

・インカム

株価上昇率0%、初期配当利回り5%、増配率0%)に対して

NISA口座枠を利用して投資した場合120万円×20年→2400万円は最終的に

現金:184万4901.126円(最終年の配当)

株価:3834万9584.68円(元出2400万0000円+配当金再投資1434万9584.68円+評価益0円)

こうなります。

利確時税金:0円

最終利益:1619万4485.806円

最終手残り:4019万4485.8円

・キャピタル

株価上昇率5%、初期配当利回り0%、増配率0%)に対して

NISA口座枠を利用して投資した場合120万円×20年→2400万円は最終的に

現金:0円(最終年の配当)

株価:4166万3102.17円(元出2400万0000円+評価益1766万3102.17円)

※売るのは20年の最後≒ほぼ21年目の価格として計算します。

こうなります。

利確時税金:0円

最終利益:17663102.17円

最終手残り:41663102.17円

NISAなら税金がかからないから同じかといえば残念ながら異なります。

おなじ5%でも配当金再投資へのタイムラグ(平均半年)がないため、税金を無視した場合

キャピタル銘柄がややリターンで勝ります。20年5%設定の場合は概ね150万円、利益ベースで10%程度の差になって現れるようです。

✅一般口座

・インカム

株価上昇率0%、初期配当利回り5%、増配率0%)に対して

NISA口座枠を利用して投資した場合120万円×20年→2400万円は最終的に

現金:134万4305.608円(最終年の配当)

株価:34831753.01円(元出2400万0000円+配当金再投資10831753.01円+評価益0円)

税金がある場合、一般口座では一部利確になるため毎回20%の課税がかかります。

この時点でさらにリターンを押し下げてしまいます。

利確時税金:0円

最終利益:1217万6058.62円

最終手残り:3617万6058.62円

・キャピタル

株価上昇率5%、初期配当利回り0%、増配率0%)に対して

NISA口座枠を利用して投資した場合120万円×20年→2400万円は最終的に

現金:0円(最終年の配当)

株価:4166万3102.17円(元出2400万0000円+評価益1766万3102.17円)

キャピタルの場合および内部で自動再投資される場合は、NISA口座と変わりませんが

実際に引き落とすときに一般口座では20%の税金がかかるので

利確時税金:353万2620.434円

最終利益:1413万0481.74円

最終手残り:3813万0481.74円

最終的な利益はこうなります。

税金がかかる一般口座の設定では税の繰り延べ効果によって更に配当とのリターンは開きます。実質的にインカム4%(5%×0.8)対キャピタル5%の勝負です。

税金なし(NISA口座)想定のときより更に差は開いてほぼ200万円に。

トータルでキャピタルのほうが10~15%くらいの差が出る感じですね。

✅まぁ知ってたことですが

税金があるなしに関わらず。

株価の上下や増配などなどを無視して

一定の上昇が見込めるのであればやっぱりキャピタル有利です(理論通り)。

特段の目的がなければインカムは微妙…なのですが、

こうやって量を計算してみて確認できた差が20年で10%~15%。

これは個人的に妥協できる範囲だと思います。

税の繰り延べ効果や配当金再投資までのタイムラグ以外にも別のメリット・デメリットはありますからね。

ごく一部の例を挙げるとすれば

たとえば万が一評価益が出なかった場合、キャピタル系の銘柄はその期間完全に無駄です。枠も金も完全に無駄でかつ損益通算もできない。

一方インカムはもらった配当に対しては利益が確定されているので5%20年なら別銘柄などにも再投資先を分散しておけばリスクヘッジしつつほぼ全額を回収し終わる計算になります。

他にも個人要素として収入が必ずしも大きくない場合、結婚出産などでNISA枠などを埋め続ける原資の確保が難しい場合、配当はその助けになるでしょう。

配当は一時的な暴落の時期でも株価に比べて踏みとどまる傾向が高いです。調整時の押し目買い、暴落時に大きく積み増すための原資にもなります。

こういった点に魅力を感じる場合はこの20年で10%の差益を捨てる選択ができそうです。

個人的な方向性として(積立投資枠にはそもそも高配当株は突っ込めないでしょうから置いておいて)

成長投資枠については

(インカムを選好する自分の価値観の元に限れば)キャピタルを上回る超高配当銘柄5銘柄以上を選定して成長投資枠で柔軟に運用するのが配当金とNISA枠のうまい付き合い方になりそうです。

コールオプションを絡めてキャピタルをインカムに変換するような手を使ったとしても配当利回りは基本的にキャピタルを超えないでしょうし、もっと上流で税制優遇を受けられるREITや、レバレッジをかけられる銘柄、いまや日本から投資できなくなったBDC銘柄なんかが適するような感じでしょうか。

管理面の煩雑さを排除し、年ごとの組み換えで銘柄の買付け残高(簿価残高)を一掃できるように銘柄は5分割以上しておきたいかなーと思ってます。

それでは。

コメント